【嚟緊炒D乜-建滔系】覆銅板需求急增 行業龍頭中長線前景吸引

受中美貿易戰影響,不少工業股於績後屢受沽壓,建滔積層板(01888)於3月23日中午放榜即日急挫超過15%,其後一周再累跌逾12%。不過,隨著該股急跌後,吸引不少資金於低位收集,再出現大跌的空間應有限,加上其業務獨特兼具行業龍頭地位,更同時受惠不少科技產品對覆銅面板的龐大需求,而美國出口業務佔其收入比例僅一小部分,中美貿易戰對其影響輕微,中長線前景仍可看俏。母企建滔化工(00148)同樣累跌不少,加上其估值較建滔板存在折讓,後市亦有看好空間。

建滔積層板(01888)管理層早前表示,有信心於2019年市佔率可提升至19%。圖為建滔板主席張國華 (資料圖片)

建滔板純利率及毛利率增幅明顯

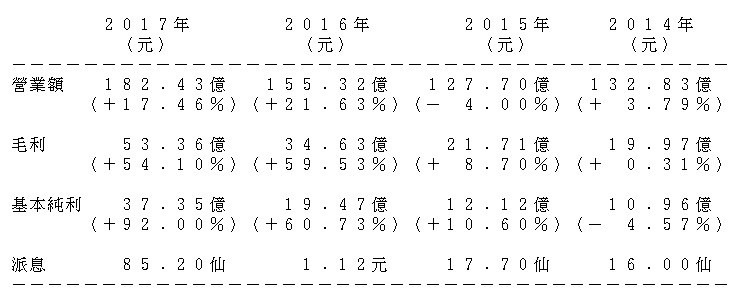

覆銅面板為電路板的主要材料,而電路板則廣泛應用各種電子產品上。建滔積層板為全球覆銅面板龍頭。業績方面,撇除非經常性項目,建滔板去年基本純利急增92%,至37.35億元,總收入上升17%,至182.43億元。毛利率急升約7個百分點,至29.2%。其中,覆銅面板營業額增加19.6%,至164.53億元,佔總營業額90.2%,分部稅前溢利增長67.3%,至40.51億元。

建滔板過去數年之業績增幅相當明顯,2013年基本純利及總收入分別為11.48億元及127.98億元,過去四年的純利及收入的年複合增長率達34.3%及9.3%。過去四年的毛利率更錄得近一倍之累計增幅,由2013年的15.6%增至去年的29.2%;純利率由2013年的9.43%,大幅增至去的的20.64%。

負債率較同業低 派息比率七成

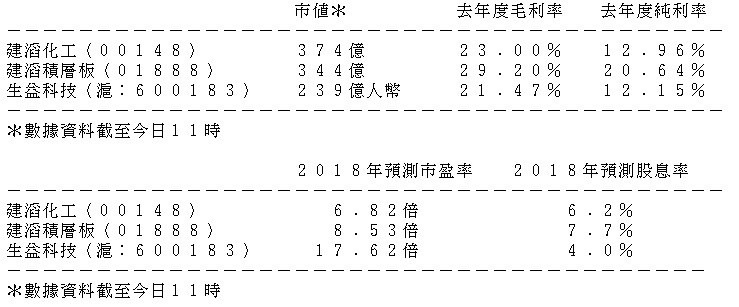

另外,建滔板財務狀況亦相對穩健,2013至2017年的平均資產負債比率為37.8%;同業生益科技(滬:600183)則約45.7%。派息方面,雖然去年多賺92%,但沒有如市場憧憬般派發特別息。不過,建滔板近四年的派息比率均維持在四成以上,於工業股中相當吸引,而去年比率已升至70%,達到管理層早前表現比率會提高至60%至70%的目標。建滔板2013年每股派17仙,去年則每股派85.2仙,年複合增長率達50%。

建滔板亦同時涉足中國房地產業務,去年相關收入為17.89億元,微升0.6%,佔總收入約9.8%。建滔板房地產項目主要集中在江蘇省昆山市一帶,目前建滔板與母公司建滔化工於江蘇及廣州南沙區持有不少優質地皮,市場除預期用於發展商住項目外,亦憧憬公司再次出售部分地皮,並將出售收益回饋股東。建滔板在最新的業績公告上指出,隨著現有項目皆竣工在即,建築費用開支將大幅下降,房地產業務現金淨流入將顯著增加。不過,建滔板早前表示,未來不會再增加土地儲備,地產項目佔收入比例會下降,並會集中主營業務。

覆銅板全球市佔率望升至19%

根據Prismark Partners LLC去年發布的報告顯示,建滔板出產的覆銅面板全球市佔率約14%,同業生益科技及南亞新材料科技則各佔11%。隨著中國通訊設備行業不斷升級,加上國內三大電訊商持續加大5G投資;同時,電動汽車產量增加亦帶動覆銅面板需求明顯上揚,建滔板管理層早前表示,有信心於2019年市佔率可提升至19%。

銅箔作為覆銅面板的主要原材料,佔生產成本近四成。建滔板同時自產相關上游原材料,包括銅箔及玻璃纖維布等,除用於覆銅面板上,亦用作外部銷售,故集團擁有垂直整合優勢。近年中國未見有明顯的銅箔新增產能,令銅箔供不應求的情況不斷擴大,加上銅價自去年開始持續上升,亦帶動銅箔價格急劇上揚。

建滔板中金最牛目標15.3元

事實上,覆銅面板行業集中度相當高,加上建滔板同時具有龍頭地位,有一定的議價能力。隨著建滔板去年多次上調覆銅面板價格,反映建滔板不難將成本上升的壓力轉嫁至客戶身上,從而推高集團的毛利率表現。

中金早前發布的研究報告顯示,預計覆銅面板需求保持增長,加上行業新增產能釋放有限,料今年的覆銅面板價格可保持穩定。該行又指,建滔板擁有的垂直整合優勢有助於公司進一步提高市佔率,覆銅面板市場集中度的提升,公司收入亦有望繼續上升,重申其增持評級,目標價15.3元,對應今年約2.7倍的市帳率,亦是最牛目標價。

半年業績料造好 貿易戰影響微

銅箔用途廣泛,除可作為覆銅面板的原材料外,亦是鋰電池的主要原材料。鋰電池作為電動車的重要零件,建箔板亦有提供銅箔予Panasonic,而後者則專為特斯拉(Tesla)生產電池。隨著特斯拉旗下熱門車型Model 3今年首季產量按季上升四成,至3.45萬輛,加上其產量持續擴張,料建滔板銅箔訂單增長會相當穩定。

由於原材料上漲的壓力,建滔板今年初宣布上調覆銅面板價格約一成,集團早前在業績發布上表示,受惠於整體電子市場需求強勁,今年一月覆銅面板出貨量表現強勁,首兩個月銷售表現亦較去年同期理想,市場憧憬集團上半年收入可顯著造好。受早前貿易戰影響,拖累不少工業股受壓,隨著中國日前宣布再對從美國進口的大豆及飛機等商品徵收關稅,不排除美國會再採取報復措拖,或會牽涉到中國出口的覆銅面板,繼而令建滔板股價產生波動。不過,美洲收入僅佔建滔板去年收入不足1%,加上集團不斷擴大其位於東南亞的產能,相信貿易戰對集團影響不大。

建滔板高位回吐33% 現價收集

股價走勢上,建滔板近年走勢不俗,自2016年2月起穩步上揚,單在過去兩年已勁升5.2倍。踏入2018年後,該股股價亦持續向上,於2月份隨市調整後即展開反彈,並於3月中高見16.28元兼破頂。不過,隨著美國展開貿易戰,該股於績後旋即借勢回吐,3月23日放榜當日更急挫逾一成半,其後仍未止瀉,於3月29日跌至10.88元當日有不少買盤湧入,跌勢雖稍為喘定,但仍未能止瀉,昨日更低見10.2元,創9個月新低,由歷史高位計已大幅回吐超過37%,並已連跌7日,累挫超過兩成。

隨著市場目前將焦點轉向美股首季業績上,中美兩國貿易戰憂慮暫時緩和,加上該股已累跌不少,而管理層早前在業績發布會上表示,若股價再跌,不排除會作出回購,料或會於近期有回購動作,可趁機於現價收集,中長線有望重返歷史高位,暫以10元作支持。

建滔化工估值低殘 可望追落後

母公司建滔化工持有建滔板約69.1%,走勢方面同樣回吐不少,去年11月初高見49.2元兼破頂後持續回落,並於今年二月初跌穿頭肩頂頸線,上月底放榜當日急挫一成,其後亦繼續反覆向下,昨日低見33.25元,創8個月新低,由歷史高位計已大幅回吐超過32%。

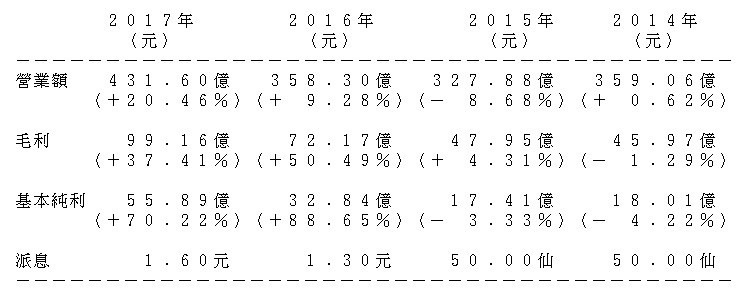

建滔化工業務除來自覆銅面板外,其印刷線路板佔去年總收入近兩成,兩項業務合共佔總收入約53%。事實上,美洲地區收入亦只佔其總收入不足2%,故中美貿易戰對其影響實在相當輕微。建滔化工去年業績同樣標青,去年基本純利增長70%,至55.89億元;營業額上升20%,至431.6億元。該股沒有如2016年派特別息,但2017年共派1.6元,較2016年的連特息1.3元高出23%,而2013年至2017年派息的年複合增長率高達33.7%。

據彭博數據顯示,建滔化工今年預測股息率約6.2%,建滔板則為7.7%。不過,建滔化工今年預測市盈率僅6.82倍,明顯低於建滔板的8.53倍,追落後空間相當吸引,加上建滔化工已累跌不少,大大增加未來回購機會,現價有相當條件博反彈,可望試49.2元歷史高位。

表列建滔系及同業個別數據:

表列建滔板近年業績數據:

表列建滔化工近年業績數據:

撰文: 謝紹銘