賣資產救亡 保利協鑫重見光明

近日大市再起波瀾,連穩陣的本地公用及收租股都要向下。本欄今期就找來一隻股價低殘的股份保利協鑫(03800),貪其壞消息似已出盡,走勢亦似見底,短線前景或許更穩陣。

保利協鑫是過氣中投三寶之一,主要業務為光伏行業公司製造多晶硅及硅片,發展、管理及營運環保發電廠。雖然內地國策支持清潔能源,但隨著補貼逐步削減,太陽能板塊近年的經營環境也充滿挑戰。

較一年高位跌近一半

經營環境麻麻是事實,股價低沉也是事實。受產品供應減弱、疲軟的資產負債比影響,目前保利協鑫股價僅得0.415元,比52周高位0.79元接近打了半價,較2017年高位1.63元,更蒸發掉四分三,但從樂觀方向想,相信利淡因素已反映其中。

摩通指出,保利協鑫今年以來,股價跑輸國指約17%,相比同業信義光能(00968)和 隆基綠能科技(滬︰ 601012)年內平均跑贏當地指數39%,保利協鑫表現實在落後很多。

政策遲出上半年捱冷

當然,要股價成功追落後,亦要有更多理據支持。今年上半年,由於光伏補貼政策出台較晚,令光伏新增裝機僅得11.4GW,按年大降53%。不過,隨著光伏補貼競價等項目相繼落地,市場需求有望恢復,內地光伏行業協會秘書長預計,全年光伏新增裝機料可以45GW左右,即下半年為上半年的約3倍。

看好保利協鑫前景的摩通亦表示,內地光伏需求,加上海外需求一般於下半年表現會較強勁。因此保利協鑫的產品雖屬於較低端,但亦可受惠於市場需求回暖。

另外,保利協鑫去年底止的淨負債比率高達384%,實有資產重整需要。早前便先後出售兩筆資產,包括向華能集團出售協鑫新能源(00451)51%股權,只保留約11%股份。

其後,集團又透過附屬公司,出售新疆協鑫31%股權,代價約24.9億元人民幣,管理層預料可帶來約16億元的收益。惟保利協鑫將直接及間接持續新疆協鑫逾五成股權,仍為實際控制人。

出售資產可改善負債

申萬宏源引源管理層指,在新疆協鑫交易完成後,保利協鑫光伏材料板塊的資產負債率,將由62%降至57%。摩通亦認同,上述兩項動作,將有效改善保利協鑫的資產負債表,同時期待未來兩個月,能夠有更多動作,或可成為股價的催化劑。

不過,另一券商國泰君安,對保利協鑫的看法則未如摩通般樂觀。該行指,保利協鑫的主要光伏材料產品多晶硅和多晶硅片,價格今年頭5個月按年下降45.2%及47.8%。而且,在去補貼持續下,材料價格較難出現反彈。

不可否認的,是保利協鑫的業務不是特別向好,但亦預料最壞時間已經過去,況且股價料已反映得七七八八,未來表現相信回穩機會較大。

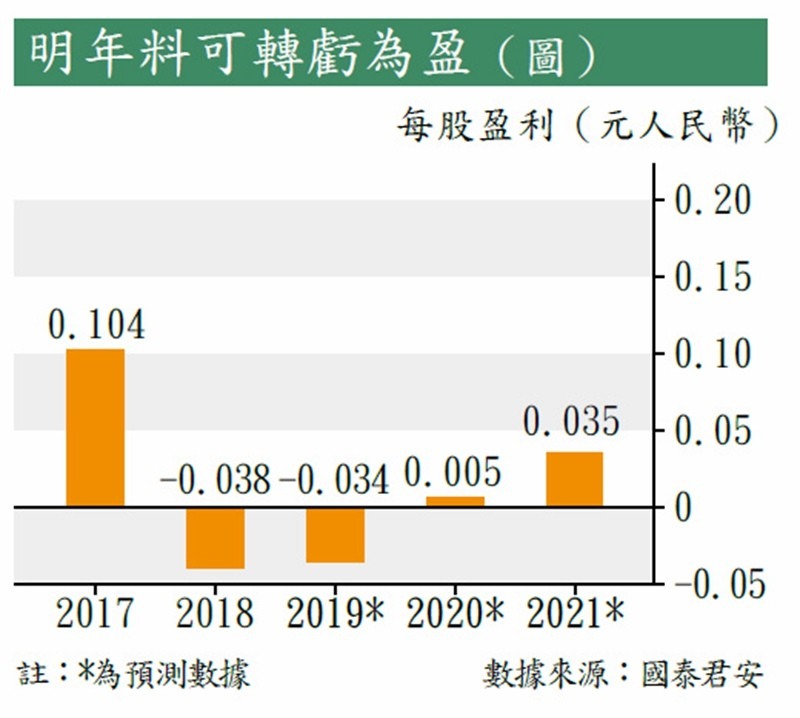

參考給予保利協鑫「中性」評級、目標價僅0.4元的國泰君安預測,集團今年每股盈利料仍會錄得虧損,但較去年輕微收窄,而明年將轉虧為盈,2021年每股盈利更按年大增6倍(見圖),在此情況下,股價表現料不會太差。

走勢上,保利協鑫由2月開始,經歷長達近半年的下降軌,由0.79元瀉至6月底0.415元才止跌,亦是去年的低位附近,相信此水平應有支持。若有好消息,股價即使反彈跌幅的三分之一,已可令股價回復至0.54元,亦是券商平均目標價,較現時有逾兩成水位,不妨於現價0.415元買入,目標看0.54元,跌穿0.37元關口止蝕。

轉載自《iMONEY智富雜誌》