(來源:招股書)

香港, 2026年3月2日 - (亞太商訊) - 在港股智能駕駛賽道風起雲湧的當下,市場審視標的的準繩已悄然從單純的"技術競速"轉向"商業化落地"與"財務健康度"。繼去年10月向港交所遞交上市申請後,蘇州天瞳威視電子科技股份有限公司(以下簡稱"天瞳威視")近期動作頻頻,先後披露了多項業務合作,引起市場關注。

(來源:HKEXnews披露易)

一方面,2月11日,天瞳威視通過其公眾號披露斬獲某上海知名車企近百萬輛量產落單 - 業內普遍推測合作方為其重要產業投資方上汽集團,這為其L2-L2+級量產業務注入規模性增量;另一方面,幾乎同一時間段,奪標蘇州市吳中區長期智慧交通項目,L4級自動駕駛巴士於今年一季度在太湖新城開通接駁線路,標誌著其高階技術在城市微循環場景的滲透。

(來源:官方公眾號)

如果說百萬量級的定點函代表了天瞳威視在主流市場的規模優勢,那麼蘇州吳中項目的落地則驗證了其L4技術從Demo走向商業化落地能力。隨著天瞳威視在港交所遞表進程的推進,市場關注的焦點已從技術佈局轉向更深層的商業命題:在保持輕資產運營的同時,天瞳威視如何實現從技術高地到規模營收的跨越?

一、商業模型:L2量產為底+L4交付變現

如果把這兩則新聞放在一起細讀,會發現一個更值得玩味的商業邏輯:天瞳威視正在用一種"更聰明"的方式,避開了大部分 L4 企業面對的經營困境:即單一模式與持續投入資金。這種模型,在資本寬鬆期尚可維繫,但在當下的融資環境下,壓力陡增。

天瞳威視的模型,恰好切中了這一痛點:用L2量產為底,用L4交付變現

第一層:L2量產是"盈利的底"

近百萬台的上汽定點,意味著什麼?意味著在未來幾年,天瞳威視或將實現一筆可預期的、規模化的軟體解決方案收入進賬。這部分業務不需要自建車隊,不需要持續投入資金運營,核心在於精進技術與交付能力,產生相對穩定的盈利。

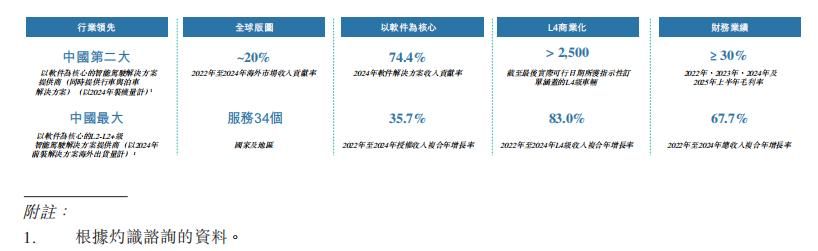

根據灼識諮詢的數據,按2024年裝機量計,天瞳威視是中國第二大同時提供行車與泊車解決方案的以軟體為核心的L2-L2+級解決方案提供商。這個市場地位,構成了其整體商業模型的"底" - 無論L4的故事講得如何,底層的量產收入提供了可預期的資金通道,而不是完全依賴投資人供養。

第二層:L4走"交付",實現技術賦能

與多數L4公司自己完全下場運營不同,天瞳威視在招股書中將自身定位為智能駕駛解決方案提供商。其核心邏輯是聚焦技術輸出,實現產品及場景應用落地。

在蘇州吳中,天瞳威視結合區域化場景部署自動駕駛巴士並交付投運。這種模式的關鍵字是"交付即收入" - 在Robobus發展的初期階段,規避繁冗運營所需的漫長回報週期,其收入隨產品交付同步實現,而非依賴於後續不確定的分成收益。

這確實是一種更聰明的打法。從市場觀察看,L4的商業模式通常有兩種:一種是像Waymo那樣自己運營賺出行服務費,另一種是像天瞳威視這樣給運營商提供車輛解決方案。前者重資產、長週期、高不確定性;後者輕資產、快變現、現金流更健康。招股書內容顯示,天瞳威視從早期Robotruck的技術驗證,到Robobus在多城實現區域落地,再到全球首款基於地平線J6M平台的Robotaxi(ConnectOne)技術突破,其發展邏輯始終堅持"輕資產"交付。據公開數據顯示,截至2025年10月招股書披露,天瞳威視已取得覆蓋逾2,500輛Robobus、Robotaxi及Robotruck的意向訂單,合約總價值約人民幣10億元,並成功將業務拓展至中東、中亞、韓國等海外市場,為未來三至五年的收入持續增長提供了較強保障。

當然,這個模型也有時效窗口。正如行業人士所言:"等到未來街上都在跑Robobus、Robotaxi的時候,這個模式可能就不成立了。但在現階段,它讓一家智駕公司有了更健康的盈利模型。"

而放眼長遠,天瞳威視的佈局似乎遠不止於此 - 據招股書披露,2025年9月天瞳威視已通過增資參股廣州智體科技,或揭示著更深層的週期平衡邏輯可能性:L2量產業務隨車型週期波動,而通過綁定廣州智體科技等區域運營主體,天瞳威視有望構建一個與L2週期錯位的長效收益池。當未來L4規模化運營啟動,這部分早期佈局的運力資源,或將成為其分享行業長期收益的支點。

二、效應變現:從技術到商業的循環體系

上汽量產項目和吳中L4項目並非孤立存在,它們之間有一條隱性的協同線:日趨成熟的工程化能力。

從招股書內容分析,天瞳威視的基底能力,來自L2-L2+前裝量產中積累的144款車型定點經驗,從直接合作的VinFast,到通過Tier1間接服務的極氪 - 這種規模化上車的工程沉澱,為其L4開發提供了不同于純創業公司的起點底色。而L4在真實場景中獲取的高價值數據,經脫敏後持續回饋L2+算法迭代,形成量產與高階之間的正向迴圈。

支撐這一閉環運轉的,是自研CalmVolution平台及分層解耦的系統架構,實現算法在不同晶片平台上的高複用與快速適配。此番上汽及吳中項目的接連落地,恰是長期工程能力與商業化價值的一次關鍵驗證。

(來源:官方公眾號)

基於這一工程能力底座,天瞳威視的產品線同步向更多應用場景進行戰略升維。據公眾號披露,其基於地平線J6M晶片平台打造的高階行泊一體方案,已在單晶片上實現對5R11V感測器配置的集成,並完成基於端到端大模型的城市NOA量產開發,可支援L2.9級智能駕駛功能。同時,據行業消息,後續基於J6M平台,天瞳威視有望推出更多搭載NOA功能的合作 項目,進一步豐富其在智駕方案的梯次化佈局。

三、生態體系擴張:產業資本錨定,協同效應初顯

公開信息來看,天瞳威視的股東結構呈現產業資本特徵,包括了采埃孚這類國際Tier1供應商,也有上汽、北汽等國內主流車廠,以及中國聯通等通信運營商。

從資本運作邏輯來看,這種多元化佈局,其戰略意圖遠不止於財務注資,更深層考量在於打通產業鏈上下游協同,構築起"智駕聯盟"式生態體系介面。2025年,天瞳威視完成5億元D輪融資,地平線、商湯科技等企業資本以及政府背景產業基金的入場,似乎背後也蘊含著市場滲透的新動能。

進一步,市場關注的核心在於,這種生態體系佈局是否已成功轉化為可量化的市場份額。

儘管難以直接歸因,但招股書披露的數據提供了觀察窗口。截至2025年10月,天瞳威視與超過24家主流車廠建立合作關係,包括2024年中國銷量前十車企中的9家--這意味著其在龍頭主機廠市場的滲透率達90%,傳統汽車巨頭與龍頭新勢力的頻繁身影由此可見一斑。海外維度,不乏中東、中亞及韓國等市場,在主流市場之外的差異化上,倒也表現出滲透能力。

(來源:官方公眾號)

而客戶基本盤的持續擴容,能否在財務層面形成正向傳導,是評估其商業模式健康度的關鍵指標。

據業內人士表示:"在智駕行業普遍處於高投入週期的階段,能夠在財務層面實現邊際效益改善,且持續獲得產業資本關注的公司,相對少見。從天瞳威視招股書披露的數據來看,其財務表現呈現出一定的結構性特徵,是個不錯的觀察樣本。"

(來源:招股書)

四、結語

對於港股投資者而言,天瞳威視的IPO進程提供了一個觀察智能駕駛賽道的新視角。當部分智駕企業普遍依賴靠概念敘事支撐估值,天瞳威視通過量產收入與交付確認形成的財務結構,呈現出相對明確的盈利路徑。在港股智駕板塊估值承壓的當下,這種以L2量產為底、L4交付變現為延伸的商業模型,能否獲得市場溢價,值得持續關注。

本文轉載自 | 格隆匯 張米

Copyright 2026 亞太商訊. All rights reserved. www.acnnewswire.com

獨家優惠【etnet x 環球海產】用戶專享全場95折,特價貨品更可折上折。立即使用優惠代碼【ETN1WWS】,選購五星級酒店級海鮮► 立即瀏覽